تويت

تويت

يؤدي تجميد احتياطيات النقد الأجنبي الروسي إلى عواقب طويلة الأجل وشاملة، لكن دور الدولار بصفته عملة احتياطية مهيمنة لن يتأثر، وذلك بسبب عدم وجود بلد آخر قادر على تزويد العالم بسوق سندات حكومية كبير وحساب رأس مال مفتوح بالكامل.

وستؤثر العقوبات بنحو كبير وطويل الأجل في الطلب على الاحتياطيات، إذ ستقلل بعض البلدان اعتمادها على الاحتياطيات عبر الحد من تعرضها للمخاطر المالية وتقييد حركة رؤوس الأموال جزئيًا.

فُرضت على روسيا في أعقاب غزوها لأوكرانيا عقوبات لم يسبق لها مثيل لا في الحجم ولا المجال، إذ جُمدت ولأول مرة في التاريخ الحديث احتياطيات النقد الأجنبي التي يحتفظ بها بنك مركزي رئيسي، وتبين من ردود فعل السلطات الروسية أنهم لم يتوقعوا هذا الأمر.

ما هي العواقب طويلة الأجل والشاملة المحتملة في ظل التنافس الجيوسياسي وتراجع العولمة وتحديدًا فيما يتعلق بالمعاملات المالية؟

العقوبات والدولار

هل ستؤثر العقوبات على وضع الدولار بصفته عملة دولية مهيمنة؟

كلا، وذلك لثلاثة أسباب:

ملاحظة: كل ما ذكرناه سابقًا يعد ظروفًا شديدة ونادرة.

يستفيد فاني ماي وفريدي ماك (اللذان يعدان أداة رئيسية لاحتياطيات النقد الأجنبي)، من الضمان الحكومي الضمني الذي أُكد عليه مجددًا.

وشدد وزراء الخزانة الأمريكيون المتعاقبون (باستثناء إدارة ترامب) على أن قوة الدولار تصب في مصلحة الولايات المتحدة.

في حال بقي الدولار مركزيًا وضروريًا، سيبقى الجميع معرضًا للعقوبات، ولا يمكن تجنب ومقاومة العقوبات دون إيجاد بدائل للدولار.

لذا يبقى السؤال، هل توجد مثل هذه البدائل؟

الأموال الدولية القديمة والجديدة

تتأثر الأموال بالكمية المعروضة وبعض العوامل الخارجية، وتقسم العوامل الخارجية إلى قسمين:

عوامل خارجية متعلقة بالشبكة: إذ إنه كلما قُبلت العملة بنحو أكبر أصبحت أفضل كوسيلة للتبادل.

عوامل خارجية متعلقة بالسيولة: احتفاظ مخزن القيمة الحقيقي بقيمته وقدرته التبادلية في وقت الحاجة. يطرح الاقتصاد العالمي الحالي سؤالًا حول العلاقة السببية بين هذه العوامل.

ينسب نموذج العملة المهيمنة «غوبيناث وستين 2021»، أهمية الدولار بنحو أساسي إلى دوره في المدفوعات والتمويل الدوليين، ويركز على دوره بمثابة عملة تدخّل (وهي العملة التي تُستخدم وسيطًا للتبادل بين العملات الأخرى) للتدفقات المالية الدولية. يرى باري إيتشنغرين بناءً على تحليله لتاريخ الفترة بين الحربين تسلسلًا منطقيًا ودوره في نشوء عملة عالمية كالتالي:

في حال كان هذا التسلسل ساري المفعول إلى الآن، فهذا يعني وجود احتمالات حقيقية لظهور عملات احتياطية بديلة. فمثلًا تعد الصين القوة التجارية الرئيسية في العالم، وتمتلك نفوذًا يساعدها في الضغط من أجل استخدام عملتها بمثابة وسيلة للتبادل ووحدة حساب، وتعد الدولة الأكثر تطورًا في مجال العملات الرقمية (طورت عملة رقمية للبنك المركزي)، ومن المحتمل أن توسع كل من علي بي وتينسينت عملياتهما الدولية والتدرج في التحول من العملات المحلية إلى الرنمينبي (العملة الرسمية في الصين إلى جانب اليوان لكن تختلف وظيفة كل منهما).

ملاحظة: تجاوز اليوان الإلكتروني المرحلة التجريبية وفُسرت عملية إدخال اليوان الإلكتروني على أنها خطوة هجومية بهدف تعزيز تداول الرنمينبي.

ينسب نموذج آخر معاكس للنموذج السابق، هيمنة الدولار إلى دوره الفريد كمخزن للقيمة بصفته الأصل الأكثر أمانًا، إذ لا يوجد أصل آخر يمكنه حفظ قيمة مئات المليارات على نفس درجة الأمان والسيولة. يعد هذا الدور مهمًا في ظل العولمة المالية العالمية، إذ يجب على جميع الكيانات الاقتصادية الخاصة والعامة حماية سيولتها.

يشتق من وظيفة الدولار كمخزن للقيمة عدة وظائف أخرى ما يعكس السببية التي انتشرت في فترات أخرى، إذ يعد استخدام الدولار للفواتير والمدفوعات مريحًا لأنه أصل احتياطي بالإضافة لكونه وحدة حساب عالمية.

من الواضح أن الإقراض الخارجي الرسمي للصين لا يزال مقومًا بالدولار بنسبة 70%، فيما نسبة الرنمينبي 10% فقط.

في حال كان النموذج الثاني صحيحًا، لن تتمكن العملات الأخرى من استبدال الدولار والهيمنة على مكانته العالمية في المستقبل القريب.

تعطي العملة الاحتياطية القوة والامتيازات لبلادها، لكنها بحاجة إلى العديد من المتطلبات، وبعض هذه المتطلبات لا يمكن لدول أخرى تلبيتها، أهمها:

طورت الصين اتفاقيات للمبادلة والمقايضة المحلية التي من الممكن أن تساعد في هذا الأمر، لكنها لا تغني عن المطلبين الأساسيين (المذكورين آنفًا).

لنلقي نظرة سريعة على بدائل الدولار المحتملة:

يركز بعض المراقبين على أهمية العملات الرقمية وإمكانياتها، إذ لعبت دورًا هامًا في إرسال الأموال إلى أوكرانيا بعد الغزو الروسي. لكنها تفتقر إلى القدرة على معالجة المعاملات المالية على نطاق واسع (المبالغ التي أُرسلت إلى أوكرانيا تبلغ عشرات ملايين الدولارات يوميًا)، ولا يمكن للعملات الرقمية أن تؤدي دورًا هامًا بمثابة أصل احتياطي بصرف النظر عن الميزات التكنولوجية التي تتمتع بها، فالمسؤولون يدركون خواص هذه الأنظمة المالية، إذ يعتمد عملها على مبادرات مشغليها (يعد عملهم تطوعيًا بحتًا مدفوعًا بالربح)، ومن غير المتوقع أن يُعهد بالاحتياطيات العامة إلى مجموعة من المعدنين الذين انتشروا في أنحاء العالم (هاجر بعضهم إلى كازاخستان بعد أن منعوا من العمل في الصين).

العولمة والطلب على الاحتياطيات

تؤثر العقوبات في الطلب على الاحتياطيات، وقد تكون هذه الآثار طويلة الأجل وكبيرة. لكن النظام المالي العالمي يمكن أن يتكيف معها بوساطة التحول إلى هيكل مالي جديد يقل فيه التكامل المالي ما يؤدي إلى تقليل الحاجة إلى الاحتياطيات.

لنفكر بالأمر بعد أن نصرف النظر عن العلاقة التبادلية بين الولايات المتحدة والصين، التي أطلق عليها لورنس هاري سمرز (اقتصادي أمريكي ووزير الخزانة الأمريكي الحادي والسبعين) «التوازن المالي للذعر»:

تمتلك حوالي عشرين دولة من الدول النامية ما يزيد عن 100 مليار دولار بصفتها احتياطيات أجنبية. تواجه هذه البلدان وفقًا لأدبيات التمويل المناخي «خطر ذيل» جديد (وهي المخاطر المالية للأصول التي من المحتمل أن تتحرك أكثر من 3 انحرافات معيارية متجاوزة مخاطر التوزيع الطبيعي) باحتمال ضئيل جدًا لكنه ذا أثر كبير. ووفقًا لهذه الأدبيات أيضًا، لا يمكن مواجهة هذه المخاطرة بوساطة التنويع، فالطريقة الوحيدة لمواجهتها تكمن في تقليل تعرض البشر لهذه المخاطر، ما يعني (مناخيًا) خفض مستوى انبعاثات ثاني أكسيد الكربون، ويعني اقتصاديًا خفض الحاجة والاعتماد على احتياطيات النقد الأجنبي.

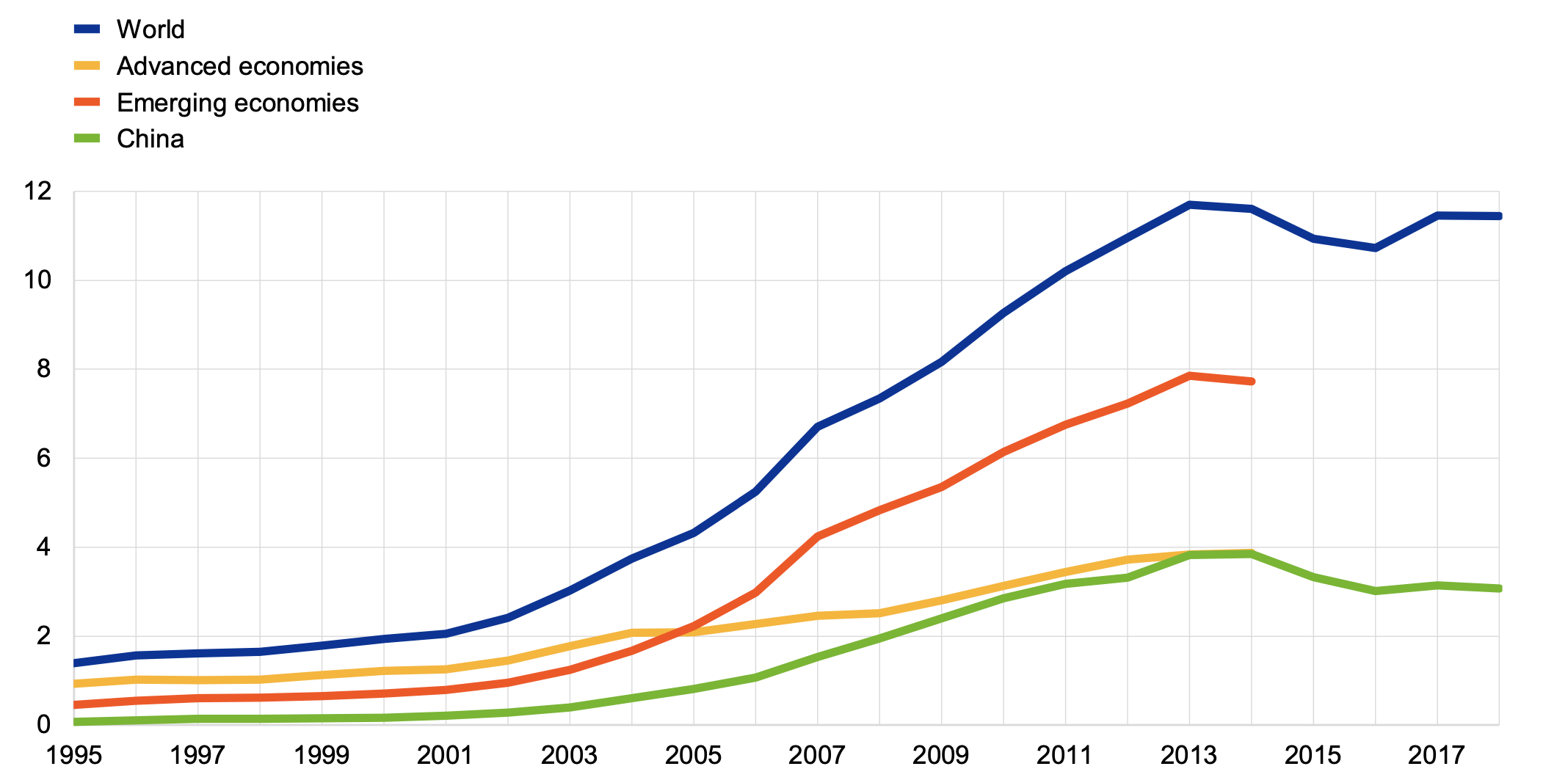

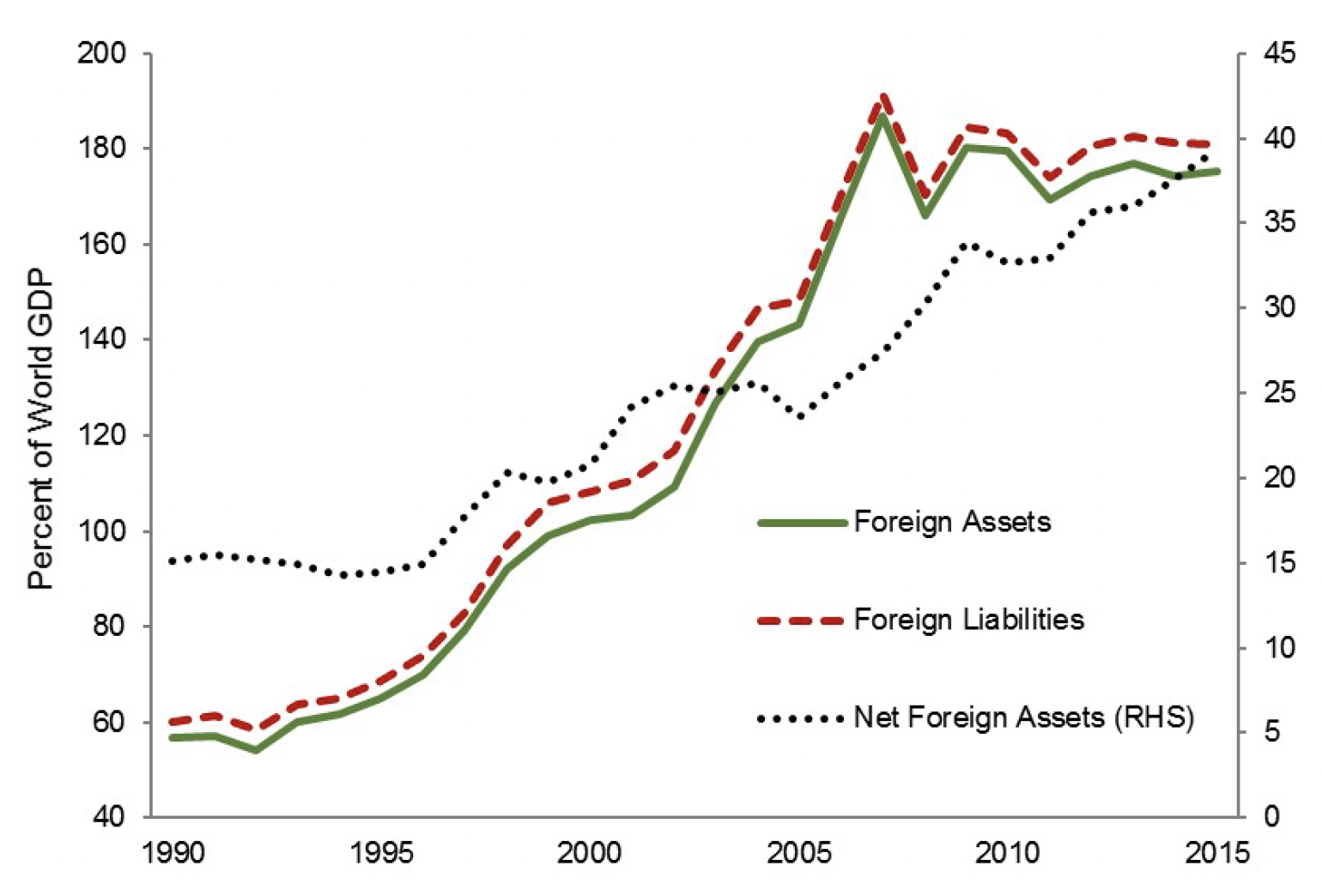

ازدادت احتياطيات النقد الأجنبي حتى عام 2015، إذ وصلت إلى أعلى مستوى لها في ذاك الوقت، وأظهرت هذه الزيادة الانكشاف للمخاطر المالية العالمية واتجاهات التدفقات الرأسمالية الإجمالية عبر الحدود، التي استمرت في التوسع حتى استقرت عام 2010 نتيجة الأزمة العالمية.

شكل بياني (احتياطيات النقد الأجنبي)

شكل بياني 2 (إجمالي الأصول والخصوم (المطلوبات) الدولية)

يعد الطلب على الاحتياطيات إحدى نتائج الاندماج المالي العالمي (باستثناء الصين)، ولا يعد هذا الأمر مجرد صدفة، إذ تُستخدم الاحتياطيات وسيلةً للتحكم بسعر الصرف، وتؤدي دورًا أوسع في الاقتصادات النامية، إذ يتحول القطاع المالي والإنتاجي جزئيًّا إلى الدولار.

معلومة: أصبحت الشركات والمؤسسات قادرة على الإقراض والاقتراض بالعملات الأجنبية، نتيجة لتحرير حسابات رأس المال (حرية انتقال رؤوس الأموال داخل وخارج البلاد)، لكنه سيعرضهم لمخاطر التخلف في الاستحقاقات وانخفاض السيولة.

تمكن الاحتياطيات الأجنبية البنوك المركزية في تلك البلدان من حماية الاستقرار المالي المحلي والخارجي بوساطة العمل كمقرضي الملاذ الأخير بالعملة الأجنبية، وهذا ما يفسر توسع الاحتياطيات خلال العقدين الماضيين إلى مستويات من المستحيل تفسيرها بوساطة المقاييس التقليدية للتجارة والانفتاح المالي.

ملاحظة: قد تتغير هذه السياسات في حال تعرضت الاحتياطيات إلى مخاطر جديدة كما توقفت العولمة المالية قبل غزو أوكرانيا بفترة طويلة.

معلومة: يمكن للعقوبات بأشكالها الجديدة (وإن كانت نادرة) أن تؤدي إلى تراجع النظام المالي العالمي وتجزئته.

الخلاصة

تظهر لنا العقوبات وآثارها حقيقة أساسية ومنسية، مفادها أن التوجه العالمي نحو العولمة المالية دُعم لأنه كان هدفًا موحدًا لجميع البلدان لفترة طويلة بالإضافة إلى التفاهمات بين الدول.

وستؤثر العقوبات بنحو كبير وطويل الأجل في الطلب على الاحتياطيات، إذ ستقلل بعض البلدان اعتمادها على الاحتياطيات عبر الحد من تعرضها للمخاطر المالية وتقييد حركة رؤوس الأموال جزئيًا.

فُرضت على روسيا في أعقاب غزوها لأوكرانيا عقوبات لم يسبق لها مثيل لا في الحجم ولا المجال، إذ جُمدت ولأول مرة في التاريخ الحديث احتياطيات النقد الأجنبي التي يحتفظ بها بنك مركزي رئيسي، وتبين من ردود فعل السلطات الروسية أنهم لم يتوقعوا هذا الأمر.

ما هي العواقب طويلة الأجل والشاملة المحتملة في ظل التنافس الجيوسياسي وتراجع العولمة وتحديدًا فيما يتعلق بالمعاملات المالية؟

العقوبات والدولار

هل ستؤثر العقوبات على وضع الدولار بصفته عملة دولية مهيمنة؟

كلا، وذلك لثلاثة أسباب:

- لا يحدث تجميد الاحتياطيات إلا في ظروف استثنائية (نزاع مسلح نجم عن غزو قامت به دولة كبرى)، إذ إنه من غير المتوقع أن تستمر العلاقات والترتيبات المالية في مثل هذه الظروف. فمثلًا في حرب اليابان عام 1937، حُظرت المدفوعات عبر الحدود، إضافة إلى أن الذهب المملوك لا يُسلَّم لدولة محتلة أو في حالة حرب للمعتدي من قبل البنوك المركزية التي تحتفظ به (مثال: رفض بريطانيا وفرنسا تسليم احتياطيات دول البلطيق التي ضمها الاتحاد السوفيتي عام 1940).

ملاحظة: كل ما ذكرناه سابقًا يعد ظروفًا شديدة ونادرة.

- التزمت السلطات الأمريكية في تعزيز الدولار وحماية موقعه بمثابة أصل آمن، عبر الإجراءات التي اتخذتها على مدى العقود السابقة، إذ نشر الاحتياطي الفيدرالي الكثير من التسهيلات لضمان سيولة سوق الخزانة، وصُممت بعض هذه التسهيلات تحديدًا من أجل حملة السندات والأسهم الأجانب.

يستفيد فاني ماي وفريدي ماك (اللذان يعدان أداة رئيسية لاحتياطيات النقد الأجنبي)، من الضمان الحكومي الضمني الذي أُكد عليه مجددًا.

وشدد وزراء الخزانة الأمريكيون المتعاقبون (باستثناء إدارة ترامب) على أن قوة الدولار تصب في مصلحة الولايات المتحدة.

- 3وأخيرًا، إن عدم وجود بدائل للدولار الأمريكي يعني عدم وجود قدرة على تنويع الاحتياطيات، إضافة إلى أن دور الدولار المركزي هو ما يعطي الولايات المتحدة القوة لفرض العقوبات المباشرة، إذ إن الشركات والمؤسسات الدولية غير قادرة على العمل إطلاقًا دون الدولار حاليًا، ما يزيد احتمال خضوع عملياتهم للقضاء الأمريكي.

في حال بقي الدولار مركزيًا وضروريًا، سيبقى الجميع معرضًا للعقوبات، ولا يمكن تجنب ومقاومة العقوبات دون إيجاد بدائل للدولار.

لذا يبقى السؤال، هل توجد مثل هذه البدائل؟

الأموال الدولية القديمة والجديدة

تتأثر الأموال بالكمية المعروضة وبعض العوامل الخارجية، وتقسم العوامل الخارجية إلى قسمين:

عوامل خارجية متعلقة بالشبكة: إذ إنه كلما قُبلت العملة بنحو أكبر أصبحت أفضل كوسيلة للتبادل.

عوامل خارجية متعلقة بالسيولة: احتفاظ مخزن القيمة الحقيقي بقيمته وقدرته التبادلية في وقت الحاجة. يطرح الاقتصاد العالمي الحالي سؤالًا حول العلاقة السببية بين هذه العوامل.

ينسب نموذج العملة المهيمنة «غوبيناث وستين 2021»، أهمية الدولار بنحو أساسي إلى دوره في المدفوعات والتمويل الدوليين، ويركز على دوره بمثابة عملة تدخّل (وهي العملة التي تُستخدم وسيطًا للتبادل بين العملات الأخرى) للتدفقات المالية الدولية. يرى باري إيتشنغرين بناءً على تحليله لتاريخ الفترة بين الحربين تسلسلًا منطقيًا ودوره في نشوء عملة عالمية كالتالي:

- السيطرة على الفواتير والتجارة.

- استخدامها في التعاملات المالية الخاصة (عملة تدخل).

- استخدامها من قبل البنوك المركزية بمثابة احتياطيات.

في حال كان هذا التسلسل ساري المفعول إلى الآن، فهذا يعني وجود احتمالات حقيقية لظهور عملات احتياطية بديلة. فمثلًا تعد الصين القوة التجارية الرئيسية في العالم، وتمتلك نفوذًا يساعدها في الضغط من أجل استخدام عملتها بمثابة وسيلة للتبادل ووحدة حساب، وتعد الدولة الأكثر تطورًا في مجال العملات الرقمية (طورت عملة رقمية للبنك المركزي)، ومن المحتمل أن توسع كل من علي بي وتينسينت عملياتهما الدولية والتدرج في التحول من العملات المحلية إلى الرنمينبي (العملة الرسمية في الصين إلى جانب اليوان لكن تختلف وظيفة كل منهما).

ملاحظة: تجاوز اليوان الإلكتروني المرحلة التجريبية وفُسرت عملية إدخال اليوان الإلكتروني على أنها خطوة هجومية بهدف تعزيز تداول الرنمينبي.

ينسب نموذج آخر معاكس للنموذج السابق، هيمنة الدولار إلى دوره الفريد كمخزن للقيمة بصفته الأصل الأكثر أمانًا، إذ لا يوجد أصل آخر يمكنه حفظ قيمة مئات المليارات على نفس درجة الأمان والسيولة. يعد هذا الدور مهمًا في ظل العولمة المالية العالمية، إذ يجب على جميع الكيانات الاقتصادية الخاصة والعامة حماية سيولتها.

يشتق من وظيفة الدولار كمخزن للقيمة عدة وظائف أخرى ما يعكس السببية التي انتشرت في فترات أخرى، إذ يعد استخدام الدولار للفواتير والمدفوعات مريحًا لأنه أصل احتياطي بالإضافة لكونه وحدة حساب عالمية.

من الواضح أن الإقراض الخارجي الرسمي للصين لا يزال مقومًا بالدولار بنسبة 70%، فيما نسبة الرنمينبي 10% فقط.

في حال كان النموذج الثاني صحيحًا، لن تتمكن العملات الأخرى من استبدال الدولار والهيمنة على مكانته العالمية في المستقبل القريب.

تعطي العملة الاحتياطية القوة والامتيازات لبلادها، لكنها بحاجة إلى العديد من المتطلبات، وبعض هذه المتطلبات لا يمكن لدول أخرى تلبيتها، أهمها:

- سوق سندات خزينة كبير وذو درجة سيولة عالية (أوروبا لا تمتلك واحدًا)

- حساب رأسمالي غير مشروط ومفتوح بالكامل (الصين غير قادرة على امتلاك مثله)

طورت الصين اتفاقيات للمبادلة والمقايضة المحلية التي من الممكن أن تساعد في هذا الأمر، لكنها لا تغني عن المطلبين الأساسيين (المذكورين آنفًا).

لنلقي نظرة سريعة على بدائل الدولار المحتملة:

- يعد الدولار الأسترالي إحدى الوسائل الاحتياطية المحتملة، لكن سوق سندات الخزانة الأسترالي (المفتوح بالكامل والذي يمكن الوصول إليه)، لا يمثل سوى 2.5% من سوق الولايات المتحدة.

- روجت الصين في أعقاب الأزمة العالمية عملية تحويل حقوق السحب الخاصة إلى بديل حقيقي للاحتياطيات، وحاولت تحقيق ذلك مرارًا وتكرارًا. لكن العملية توقفت بنحو كامل لأسباب تتعلق بالحجم وإمكانية الوصول (إمكانية استخدام حقوق السحب الخاصة مصممة لتكون مقيدة بشدة).

يركز بعض المراقبين على أهمية العملات الرقمية وإمكانياتها، إذ لعبت دورًا هامًا في إرسال الأموال إلى أوكرانيا بعد الغزو الروسي. لكنها تفتقر إلى القدرة على معالجة المعاملات المالية على نطاق واسع (المبالغ التي أُرسلت إلى أوكرانيا تبلغ عشرات ملايين الدولارات يوميًا)، ولا يمكن للعملات الرقمية أن تؤدي دورًا هامًا بمثابة أصل احتياطي بصرف النظر عن الميزات التكنولوجية التي تتمتع بها، فالمسؤولون يدركون خواص هذه الأنظمة المالية، إذ يعتمد عملها على مبادرات مشغليها (يعد عملهم تطوعيًا بحتًا مدفوعًا بالربح)، ومن غير المتوقع أن يُعهد بالاحتياطيات العامة إلى مجموعة من المعدنين الذين انتشروا في أنحاء العالم (هاجر بعضهم إلى كازاخستان بعد أن منعوا من العمل في الصين).

العولمة والطلب على الاحتياطيات

تؤثر العقوبات في الطلب على الاحتياطيات، وقد تكون هذه الآثار طويلة الأجل وكبيرة. لكن النظام المالي العالمي يمكن أن يتكيف معها بوساطة التحول إلى هيكل مالي جديد يقل فيه التكامل المالي ما يؤدي إلى تقليل الحاجة إلى الاحتياطيات.

لنفكر بالأمر بعد أن نصرف النظر عن العلاقة التبادلية بين الولايات المتحدة والصين، التي أطلق عليها لورنس هاري سمرز (اقتصادي أمريكي ووزير الخزانة الأمريكي الحادي والسبعين) «التوازن المالي للذعر»:

تمتلك حوالي عشرين دولة من الدول النامية ما يزيد عن 100 مليار دولار بصفتها احتياطيات أجنبية. تواجه هذه البلدان وفقًا لأدبيات التمويل المناخي «خطر ذيل» جديد (وهي المخاطر المالية للأصول التي من المحتمل أن تتحرك أكثر من 3 انحرافات معيارية متجاوزة مخاطر التوزيع الطبيعي) باحتمال ضئيل جدًا لكنه ذا أثر كبير. ووفقًا لهذه الأدبيات أيضًا، لا يمكن مواجهة هذه المخاطرة بوساطة التنويع، فالطريقة الوحيدة لمواجهتها تكمن في تقليل تعرض البشر لهذه المخاطر، ما يعني (مناخيًا) خفض مستوى انبعاثات ثاني أكسيد الكربون، ويعني اقتصاديًا خفض الحاجة والاعتماد على احتياطيات النقد الأجنبي.

ازدادت احتياطيات النقد الأجنبي حتى عام 2015، إذ وصلت إلى أعلى مستوى لها في ذاك الوقت، وأظهرت هذه الزيادة الانكشاف للمخاطر المالية العالمية واتجاهات التدفقات الرأسمالية الإجمالية عبر الحدود، التي استمرت في التوسع حتى استقرت عام 2010 نتيجة الأزمة العالمية.

شكل بياني (احتياطيات النقد الأجنبي)

شكل بياني 2 (إجمالي الأصول والخصوم (المطلوبات) الدولية)

يعد الطلب على الاحتياطيات إحدى نتائج الاندماج المالي العالمي (باستثناء الصين)، ولا يعد هذا الأمر مجرد صدفة، إذ تُستخدم الاحتياطيات وسيلةً للتحكم بسعر الصرف، وتؤدي دورًا أوسع في الاقتصادات النامية، إذ يتحول القطاع المالي والإنتاجي جزئيًّا إلى الدولار.

معلومة: أصبحت الشركات والمؤسسات قادرة على الإقراض والاقتراض بالعملات الأجنبية، نتيجة لتحرير حسابات رأس المال (حرية انتقال رؤوس الأموال داخل وخارج البلاد)، لكنه سيعرضهم لمخاطر التخلف في الاستحقاقات وانخفاض السيولة.

تمكن الاحتياطيات الأجنبية البنوك المركزية في تلك البلدان من حماية الاستقرار المالي المحلي والخارجي بوساطة العمل كمقرضي الملاذ الأخير بالعملة الأجنبية، وهذا ما يفسر توسع الاحتياطيات خلال العقدين الماضيين إلى مستويات من المستحيل تفسيرها بوساطة المقاييس التقليدية للتجارة والانفتاح المالي.

ملاحظة: قد تتغير هذه السياسات في حال تعرضت الاحتياطيات إلى مخاطر جديدة كما توقفت العولمة المالية قبل غزو أوكرانيا بفترة طويلة.

معلومة: يمكن للعقوبات بأشكالها الجديدة (وإن كانت نادرة) أن تؤدي إلى تراجع النظام المالي العالمي وتجزئته.

الخلاصة

تظهر لنا العقوبات وآثارها حقيقة أساسية ومنسية، مفادها أن التوجه العالمي نحو العولمة المالية دُعم لأنه كان هدفًا موحدًا لجميع البلدان لفترة طويلة بالإضافة إلى التفاهمات بين الدول.