تويت

تويت

تثير مقارنة النتائج الاقتصادية لجائحة كورونا مع نتائج الحروب المخاوف من ارتفاع التضخم وعوائد السندات، إلا أن نتائج الحروب والأوبئة كانت متباينة تاريخيًا. تمتد البيانات المستخدمة في هذا المقال حتى القرن الثالث عشر ميلادي من أجل مقارنة التضخم مع عوائد السندات الحكومية (سلوكيًا) في أعقاب أكبر 12 كارثة في العالم (أوبئة وحروب)، وتبين لنا أن التضخم وعوائد السندات يرتفعان في الحروب ويستقران نسبيًا في أثناء الأوبئة، إضافة إلى أن كل حدث (حرب أو وباء) فريد من نوعه، إذ يشير التاريخ إلى أن التضخم المرتفع وعوائد السندات المرتفعة ليست من الآثار الطبيعية للأوبئة.

ارتفعت مستويات الديون الحكومية حول العالم بسبب السيطرة على الموارد الوطنية في المعركة ضد «عدو غير مرئي (كورونا)»، لذا ومن الناحية الاقتصادية تُقارن المعركة ضد جائحة كورونا بالحرب، وتثير نتائج الحروب الكبرى قلق الأسواق المالية بسبب ارتباطها بارتفاع التضخم وعوائد السندات والاضطراب المالي.

البيانات المجمعة من جائحة الموت الأسود (الطاعون عام 1346) إلى جائحة كورونا

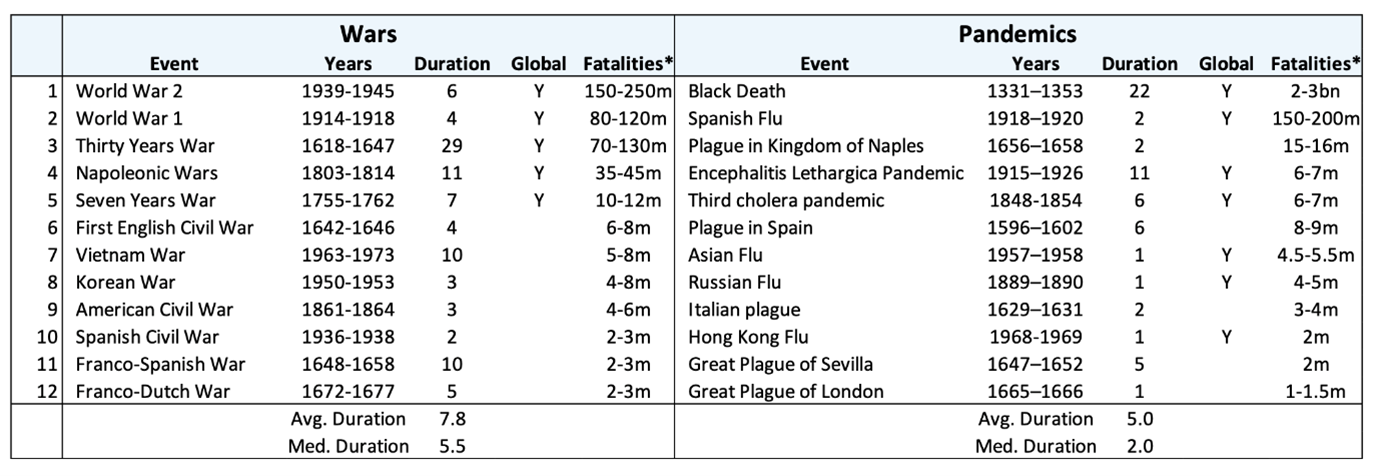

حصلنا على البيانات من مصدرين منفصلين، كلاهما من بنك إنجلترا، وتتألف العينة من فرنسا وألمانيا وإيطاليا وهولندا والمملكة المتحدة وإسبانيا والولايات المتحدة واليابان، وتشمل 12 من أكبر الحروب والأوبئة (حسب عدد الوفيات)، باستثناء بعض الحروب والأوبئة التي ليس لدينا بيانات عنها.

أُعيد تقدير الوفيات ليتناسب مع عدد سكان العالم حاليًا، وبلغ الحد الفاصل لدخول العينة مليوني حالة وفاة بسبب الحروب ومليون ونصف بسبب الأوبئة (بينما تسببت كورونا ب 2.7 مليون حالة وفاة حتى الآن).

جدول لعينة من أكبر الحروب والأوبئة:

الحروب هي من تؤدي إلى ارتفاع التضخم وعوائد السندات لا الأوبئة

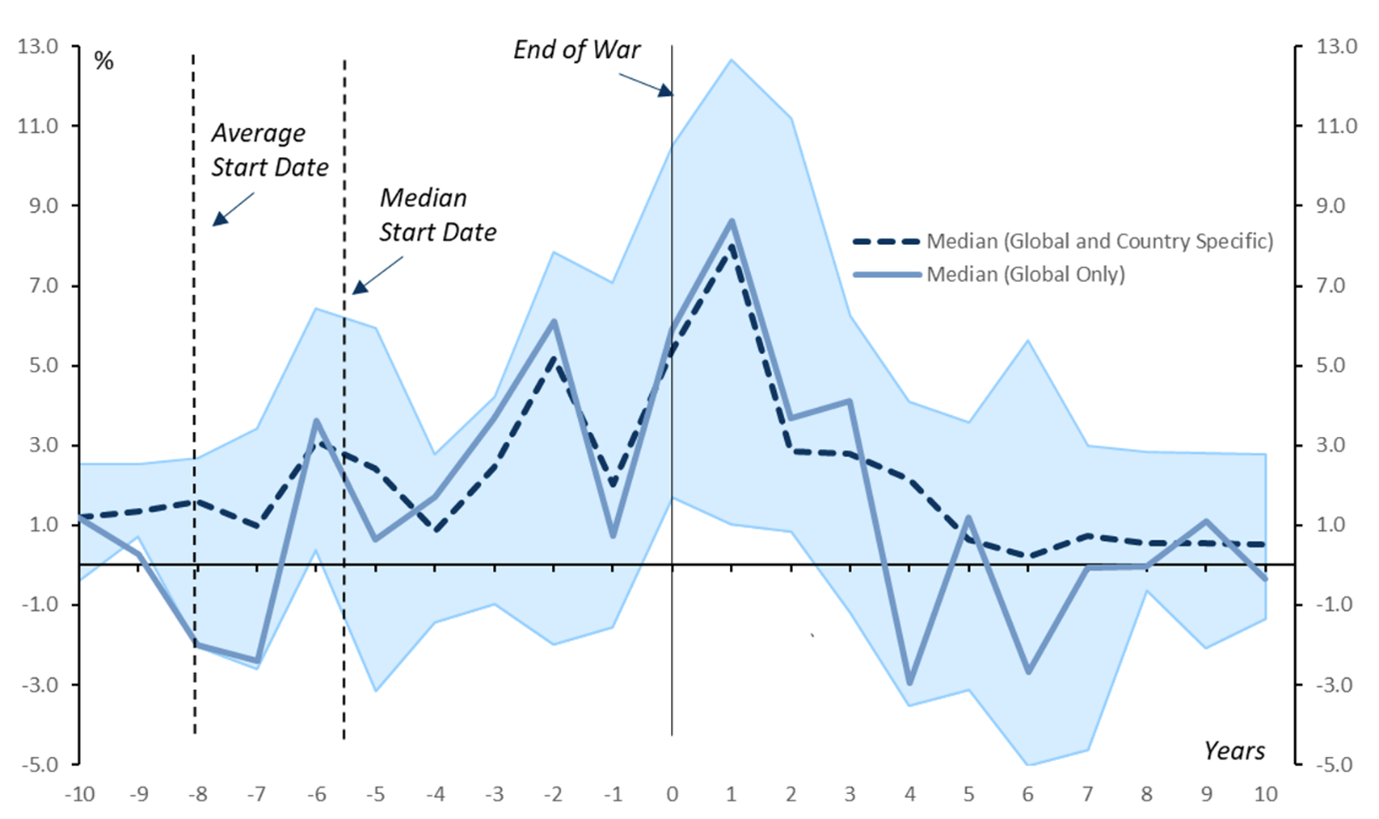

يوضح الرسم البياني أدناه متوسط التضخم في فترة الحروب الكبرى إضافة إلى الانحراف الربيعي (أحد مقاييس التشتت الإحصائي وهو ناتج قسمة الفرق بين الربيعين الثالث والأول على 0.5 ويُرمز له بـ Q)

ملاحظة: يعتمد المتوسط الحسابي المحسوب أدناه على الحروب المشمولة ضمن العينة فقط.

يرتفع التضخم عادة في أثناء الحروب وبنحو خاص في فترة ما بعد الحرب، إذ بلغت ذروة متوسط التضخم بعد انتهاء الحرب بعام واحد 8%.

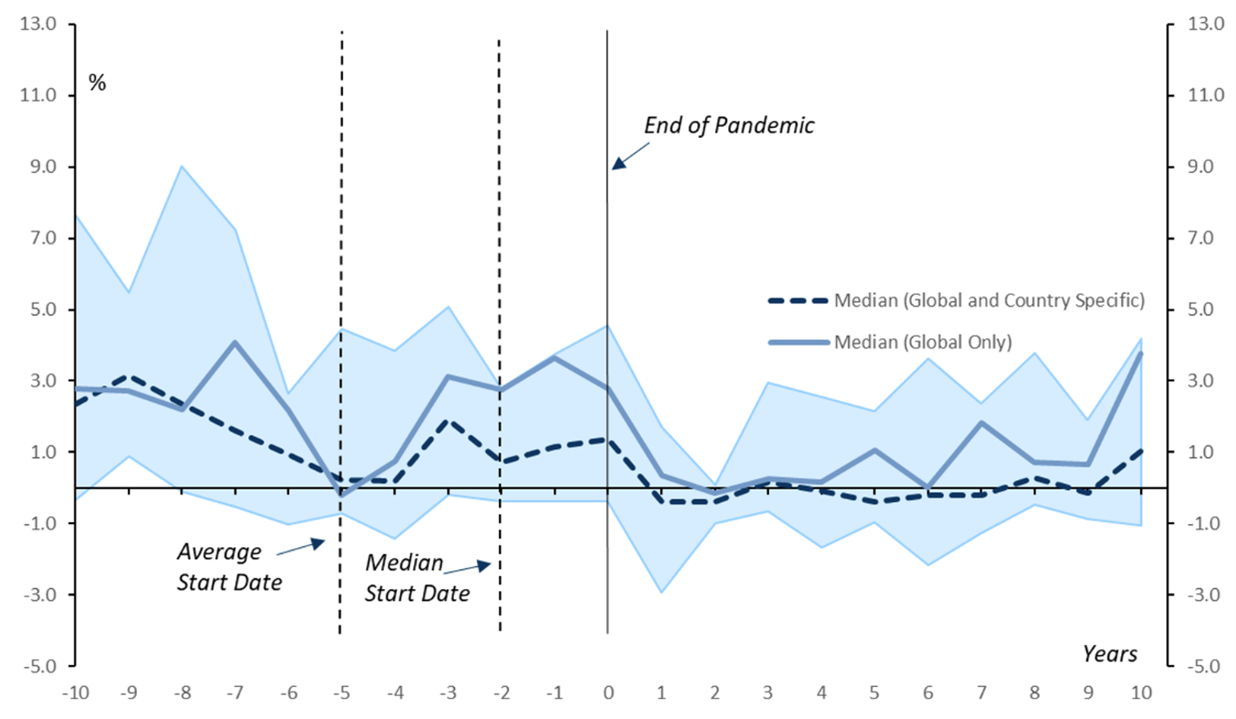

أيضًا يوضح الرسم البياني التالي متوسط التضخم في أثناء الأوبئة وما بعدها.

نلاحظ أن التضخم كان ضعيفًا في أثناء الأوبئة وانخفض في الفترة التي تليها، إذ انخفض متوسط التضخم إلى ما دون الصفر بعد انتهاء الوباء بعام واحد وظل يتقلب بعد انتهاء الوباء لتسع سنوات عند الصفر.

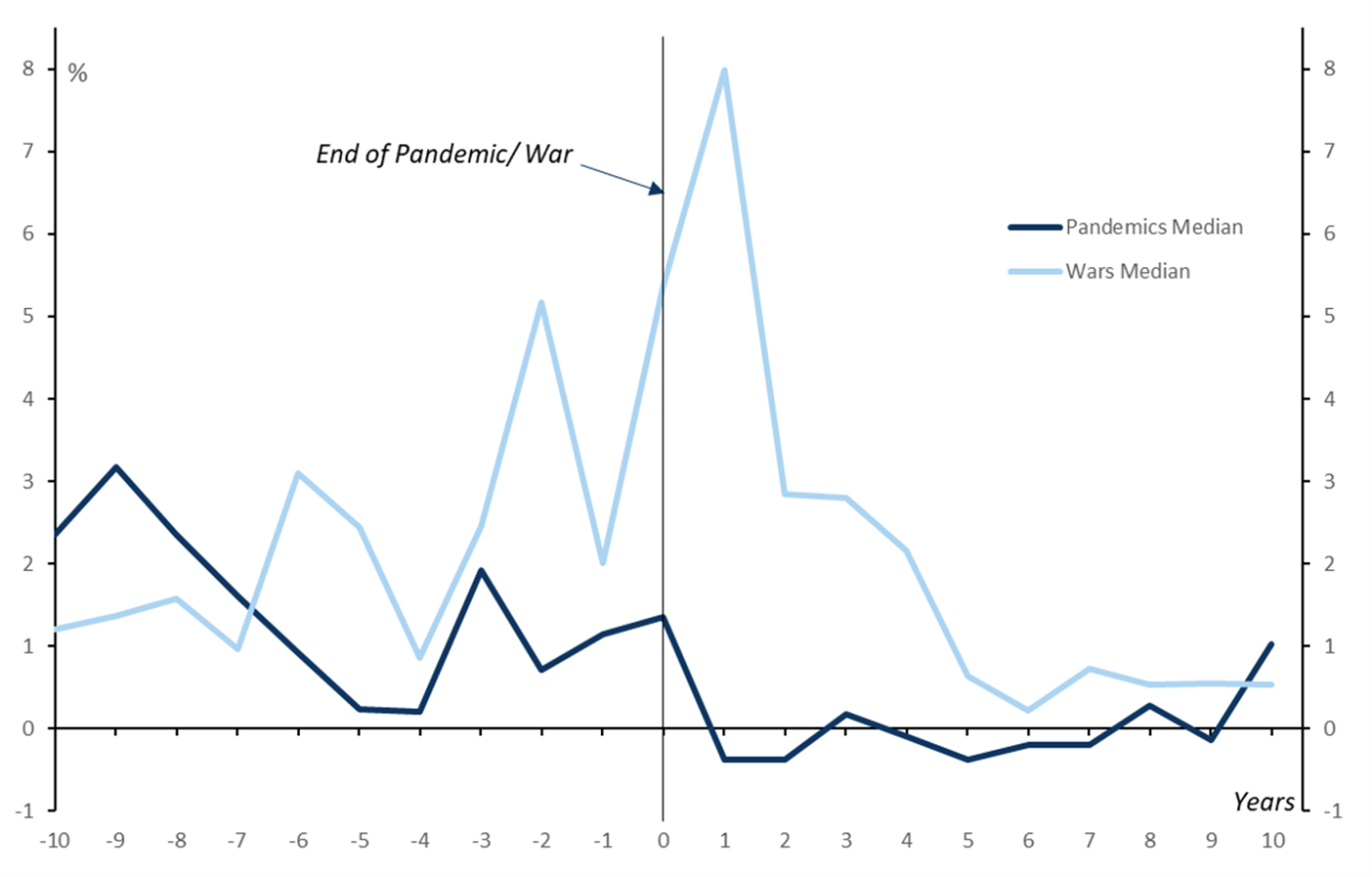

يوضح الرسم التالي تباين معدلات التضخم بين فترات الحروب وفترات الأوبئة عبر عرض متوسط التضخم لكامل العينة (12 حربًا و12 وباءً).

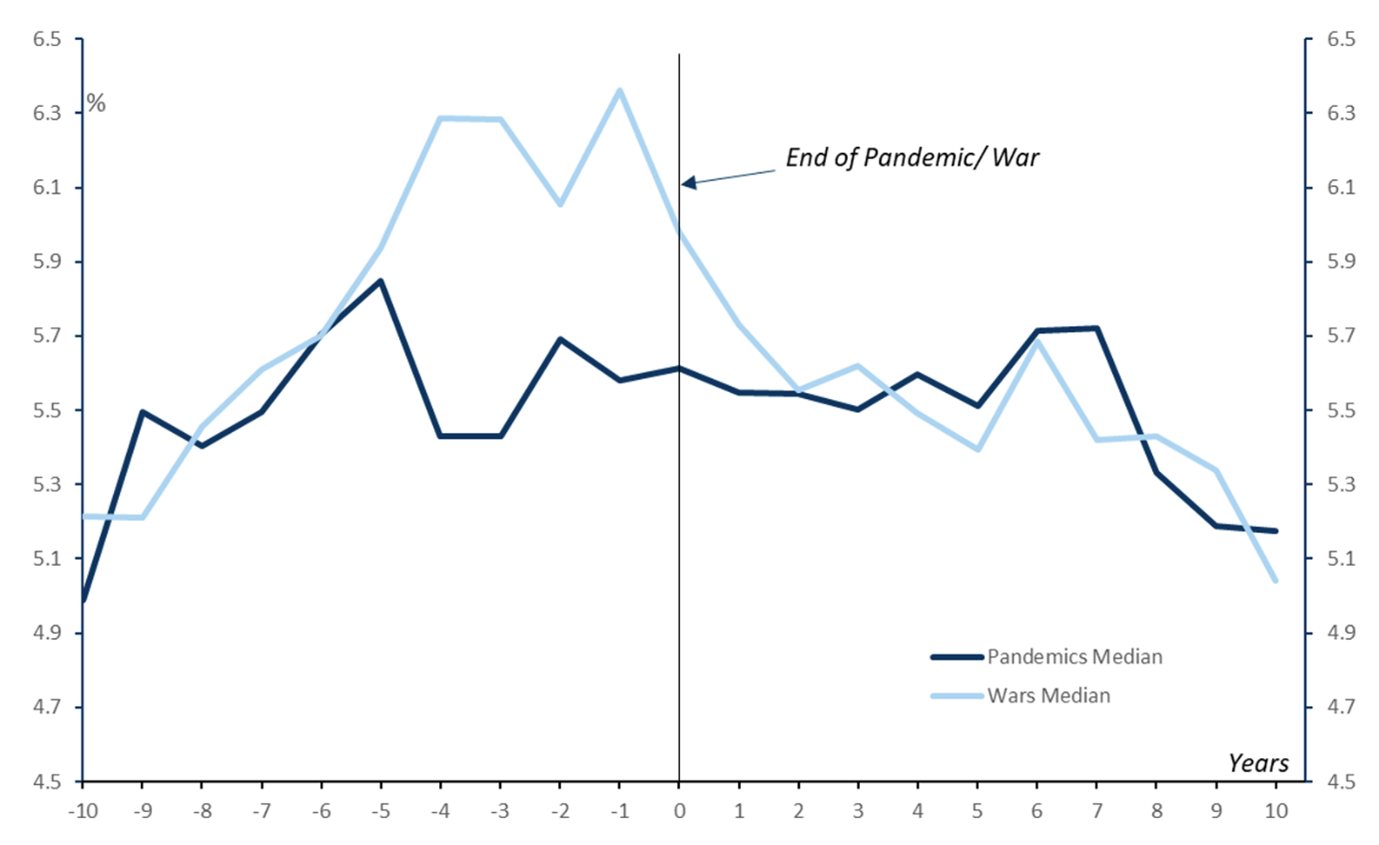

كررنا المقارنة السابقة لكن بالنسبة للعوائد الاسمية للسندات الحكومية، ولاحظنا ارتفاع عوائد السندات في أثناء الحروب، إذ ارتفع متوسط عوائد السندات حوالي نقطة مئوية واحدة وفي آخر عام للحرب بلغت ذروته 6.4%، أما بالنسبة للأوبئة استقرت عوائد السندات عند 5.5% وانخفضت في فترة ما بعد الأوبئة.

التعلم من دروس الماضي: من الحروب العالمية إلى الموت الأسود (وباء الطاعون الدبلي الذي ضرب أوروبا وآسيا في منتصف القرن الثالث عشر الميلادي)

قد يخفي حساب المتوسط لبعض الحروب والأوبئة بعض التفاصيل المهمة ويمنعنا من معرفة السبب الحقيقي وراء التباين بين الحروب والأوبئة في معدلات التضخم وعوائد السندات لذا من الجيد إلقاء نظرة على تفاصيل بعض المعلومات:

بلغ التضخم في أثناء الحرب (عام 1917) 50% في ألمانيا و25% في المملكة المتحدة (على أساس سنوي) ما دفع فرنسا وألمانيا والمملكة المتحدة إلى التخلي عن ربط العملة بالذهب، أيضًا في أمريكا وبعد انضمامها إلى الحرب عام 1916 تسارعت معدلات النمو والتضخم، إذ ارتفع الناتج المحلي الإجمالي بنسبة 14% وبلغ التضخم 17% (على أساس سنوي).

انخفضت معدلات التضخم والنمو في أثناء الوباء وكان من الصعب معرفة ما إذ كان السبب في ذلك هو الوباء أو انتهاء الحرب العالمية الأولى عبر بيانات السلاسل الزمنية، لذا استُخدمت البيانات المقطعية للتمييز بين هذه الآثار في دراسة بارو عام 2020، ووُجد أن تأثير الوباء على مستوى الأسعار كان ضئيلًا في حين أنه تسبب بخفض نصيب الفرد من الناتج المحلي الإجمالي بنسبة 6% وسطيًا على عكس آثار الحرب العالمية الأولى التضخمية.

• الحرب العالمية الثانية (1939-1945): كما الحرب العالمية الأولى كان النمو متسارعًا في السنوات التي سبقت الحرب العالمية الثانية ومدفوعًا بالتوسع العسكري الأوروبي.

تسارع التضخم في المملكة المتحدة بعد إعلان الحرب وثم في الولايات المتحدة بعد انضمامها، نما الناتج المحلي الإجمالي في أثناء الحرب في الولايات المتحدة بقوة (بسبب الزيادة الكبيرة في إنتاج الأسلحة بالإضافة إلى تعرضها إلى الأضرار المادية الناتجة عن الحرب)، وكان النمو في أوروبا في نفس الفترة ضعيفًا (بسبب محاولات الاستمرار في إنتاج الأسلحة في ظل تعرضهم لأضرار مادية جسيمة).

استمر التضخم بالارتفاع طوال الحرب وفي فترة ما بعد الحرب إلى أن عاد إلى الانخفاض عام 1949.

توضح الرسوم البيانية التالية معدلات التضخم والناتج المحلي الإجمالي خلال الحربين العالميتين ووباء الإنفلونزا

نمو الناتج المحلي الإجمالي

معدلات التضخم

وجد جوردا في دراسة أجراها عام 2020 أن تمرد الفلاحين كان بسبب انخفاض العمالة الحاد وتضاعف الأجور الحقيقية (الأجور المعدلة للتضخم أو القوة الشرائية للأجور) وانخفاض معدل العائد على الأرض.

ما سبب الاختلاف بين الحرب والوباء؟

تؤدي الحروب إلى ارتفاع الحرارة وتدمير رأس المال المادي

من وجهة نظرنا، يعد التباين في معدلات التضخم وعوائد السندات في فترات الحروب والأوبئة منطقيًا لسببين:

أما في الأوبئة، يخلق غياب طلب القطاع الخاص فجوة في الطلب، وتُسد هذه الفجوة باستخدام أي زيادة في الإنفاق الحكومي.

ووفقًا للنظرية الاقتصادية النموذجية يخفض ارتفاع نسبة رأس المال إلى العمالة من معدلات الفائدة المتوازنة، ويرفع الأجور الحقيقية.

هل يعد ارتفاع معدلات التضخم نتيجة طبيعية للأوبئة؟

يجب علينا التعلم من الأحداث التي وقعت في الماضي بنحو حذر للغاية ومراعاة اختلاف الظروف بين كل حدث وآخر، إذ تختلف كل حرب عن أي حرب أخرى وكذلك الأمر بالنسبة للأوبئة.

تتميز جائحة كورونا عن الجوائح التي حدثت في الماضي في طريقة استجابة الحكومة وحجم الاستجابة، إلا أنه يمكننا مناقشة هذا الأمر، إذ إن الاستجابة الحكومية الكبيرة كانت بسبب انهيار مستوى طلب القطاع الخاص.

وكما هو واضح لدينا لا يوجد أدلة أو معلومات في التاريخ تفيد بأن ارتفاع التضخم وعوائد السندات نتائج طبيعية للأوبئة.

من الممكن أن يرتفع التضخم نتيجةً للخيارات السياسية المتخذة في مواجهة مستويات الديون المرتفعة، إذ يؤدي ارتفاع التضخم إلى تقليل أعداد المقترضين بما فيهم الحكومة عبر تآكل قيمة ديونهم الحقيقية، إذ يتوجب على صناع السياسة الاختيار بين التقشف والتضخم من أجل عملية خفض الديون، قد يختاروا التضخم لأنه يحد من حاجتهم إلى الزيادات الضريبية وتخفيض الإنفاق الحكومي (أحدهما أو كلاهما).

تتطلب مثل هذه السياسات تعاونًا من البنوك المركزية من أجل المحافظة على مستويات أسعار الفائدة منخفضة في ظل ارتفاع التضخم، إلا أن خيار التضخم لم يعد مفضلًا في ظل استقلالية البنوك المركزية كما كان خلال الأزمات السابقة.

ارتفعت مستويات الديون الحكومية حول العالم بسبب السيطرة على الموارد الوطنية في المعركة ضد «عدو غير مرئي (كورونا)»، لذا ومن الناحية الاقتصادية تُقارن المعركة ضد جائحة كورونا بالحرب، وتثير نتائج الحروب الكبرى قلق الأسواق المالية بسبب ارتباطها بارتفاع التضخم وعوائد السندات والاضطراب المالي.

البيانات المجمعة من جائحة الموت الأسود (الطاعون عام 1346) إلى جائحة كورونا

حصلنا على البيانات من مصدرين منفصلين، كلاهما من بنك إنجلترا، وتتألف العينة من فرنسا وألمانيا وإيطاليا وهولندا والمملكة المتحدة وإسبانيا والولايات المتحدة واليابان، وتشمل 12 من أكبر الحروب والأوبئة (حسب عدد الوفيات)، باستثناء بعض الحروب والأوبئة التي ليس لدينا بيانات عنها.

أُعيد تقدير الوفيات ليتناسب مع عدد سكان العالم حاليًا، وبلغ الحد الفاصل لدخول العينة مليوني حالة وفاة بسبب الحروب ومليون ونصف بسبب الأوبئة (بينما تسببت كورونا ب 2.7 مليون حالة وفاة حتى الآن).

جدول لعينة من أكبر الحروب والأوبئة:

الحروب هي من تؤدي إلى ارتفاع التضخم وعوائد السندات لا الأوبئة

يوضح الرسم البياني أدناه متوسط التضخم في فترة الحروب الكبرى إضافة إلى الانحراف الربيعي (أحد مقاييس التشتت الإحصائي وهو ناتج قسمة الفرق بين الربيعين الثالث والأول على 0.5 ويُرمز له بـ Q)

ملاحظة: يعتمد المتوسط الحسابي المحسوب أدناه على الحروب المشمولة ضمن العينة فقط.

يرتفع التضخم عادة في أثناء الحروب وبنحو خاص في فترة ما بعد الحرب، إذ بلغت ذروة متوسط التضخم بعد انتهاء الحرب بعام واحد 8%.

أيضًا يوضح الرسم البياني التالي متوسط التضخم في أثناء الأوبئة وما بعدها.

نلاحظ أن التضخم كان ضعيفًا في أثناء الأوبئة وانخفض في الفترة التي تليها، إذ انخفض متوسط التضخم إلى ما دون الصفر بعد انتهاء الوباء بعام واحد وظل يتقلب بعد انتهاء الوباء لتسع سنوات عند الصفر.

يوضح الرسم التالي تباين معدلات التضخم بين فترات الحروب وفترات الأوبئة عبر عرض متوسط التضخم لكامل العينة (12 حربًا و12 وباءً).

كررنا المقارنة السابقة لكن بالنسبة للعوائد الاسمية للسندات الحكومية، ولاحظنا ارتفاع عوائد السندات في أثناء الحروب، إذ ارتفع متوسط عوائد السندات حوالي نقطة مئوية واحدة وفي آخر عام للحرب بلغت ذروته 6.4%، أما بالنسبة للأوبئة استقرت عوائد السندات عند 5.5% وانخفضت في فترة ما بعد الأوبئة.

التعلم من دروس الماضي: من الحروب العالمية إلى الموت الأسود (وباء الطاعون الدبلي الذي ضرب أوروبا وآسيا في منتصف القرن الثالث عشر الميلادي)

قد يخفي حساب المتوسط لبعض الحروب والأوبئة بعض التفاصيل المهمة ويمنعنا من معرفة السبب الحقيقي وراء التباين بين الحروب والأوبئة في معدلات التضخم وعوائد السندات لذا من الجيد إلقاء نظرة على تفاصيل بعض المعلومات:

- الحرب العالمية الأولى (1914-1918): كان النمو في السنوات التي سبقت الحرب سريعًا، ويعود السبب في ذلك إلى التوسع العسكري الأوروبي في تلك الفترة.

بلغ التضخم في أثناء الحرب (عام 1917) 50% في ألمانيا و25% في المملكة المتحدة (على أساس سنوي) ما دفع فرنسا وألمانيا والمملكة المتحدة إلى التخلي عن ربط العملة بالذهب، أيضًا في أمريكا وبعد انضمامها إلى الحرب عام 1916 تسارعت معدلات النمو والتضخم، إذ ارتفع الناتج المحلي الإجمالي بنسبة 14% وبلغ التضخم 17% (على أساس سنوي).

- الإنفلونزا الإسبانية (1918-1920): حسب التقديرات توفي حوالي 40-50 مليون شخص بسبب الإنفلونزا في أنحاء العالم (ما يعادل 2.5% تقريبًا من سكان العالم حينها)، أي ضعف وفيات الحرب العالمية الأولى.

انخفضت معدلات التضخم والنمو في أثناء الوباء وكان من الصعب معرفة ما إذ كان السبب في ذلك هو الوباء أو انتهاء الحرب العالمية الأولى عبر بيانات السلاسل الزمنية، لذا استُخدمت البيانات المقطعية للتمييز بين هذه الآثار في دراسة بارو عام 2020، ووُجد أن تأثير الوباء على مستوى الأسعار كان ضئيلًا في حين أنه تسبب بخفض نصيب الفرد من الناتج المحلي الإجمالي بنسبة 6% وسطيًا على عكس آثار الحرب العالمية الأولى التضخمية.

• الحرب العالمية الثانية (1939-1945): كما الحرب العالمية الأولى كان النمو متسارعًا في السنوات التي سبقت الحرب العالمية الثانية ومدفوعًا بالتوسع العسكري الأوروبي.

تسارع التضخم في المملكة المتحدة بعد إعلان الحرب وثم في الولايات المتحدة بعد انضمامها، نما الناتج المحلي الإجمالي في أثناء الحرب في الولايات المتحدة بقوة (بسبب الزيادة الكبيرة في إنتاج الأسلحة بالإضافة إلى تعرضها إلى الأضرار المادية الناتجة عن الحرب)، وكان النمو في أوروبا في نفس الفترة ضعيفًا (بسبب محاولات الاستمرار في إنتاج الأسلحة في ظل تعرضهم لأضرار مادية جسيمة).

استمر التضخم بالارتفاع طوال الحرب وفي فترة ما بعد الحرب إلى أن عاد إلى الانخفاض عام 1949.

توضح الرسوم البيانية التالية معدلات التضخم والناتج المحلي الإجمالي خلال الحربين العالميتين ووباء الإنفلونزا

نمو الناتج المحلي الإجمالي

معدلات التضخم

- الحروب النابليونية: ضاعفت حكومة المملكة المتحدة إنفاقها الحكومي ثلاث مرات بين عامي 1792 و1797 وذلك بسبب تصاعد التوتر فيما بينها وبين فرنسا ومُوِّلت هذه الزيادة في الإنفاق عبر استنفاذ احتياطات بنك إنجلترا من الذهب، ودفع التخوف من الحرب القطاع الخاص إلى استبدال الأوراق النقدية بالذهب لذا علقت الحكومة إمكانية تداول الذهب، وارتفع مستوى الأسعار على مدى 3 سنوات بنسبة 59% ثم استقر لاحقًا، وفي عام 1821 ألغي تعليق إمكانية تداول الذهب.

- الموت الأسود: انتشر الطاعون الدبلي في إنجلترا عام 1348 وتسبب بمقتل حوالي 30-45% من السكان.

وجد جوردا في دراسة أجراها عام 2020 أن تمرد الفلاحين كان بسبب انخفاض العمالة الحاد وتضاعف الأجور الحقيقية (الأجور المعدلة للتضخم أو القوة الشرائية للأجور) وانخفاض معدل العائد على الأرض.

ما سبب الاختلاف بين الحرب والوباء؟

تؤدي الحروب إلى ارتفاع الحرارة وتدمير رأس المال المادي

من وجهة نظرنا، يعد التباين في معدلات التضخم وعوائد السندات في فترات الحروب والأوبئة منطقيًا لسببين:

- يرتفع الطلب الكلي في فترات الحروب بينما ينخفض في أثناء الأوبئة، إذ تؤدي الحروب إلى زيادة في الإنفاق (قبل وبعد الحرب) وتمول هذه الزيادة باستخدام التمويل بالدين، ما يرفع مستوى الطلب الكلي ليصبح أعلى من مستوى العرض المتضرر من الحرب.

أما في الأوبئة، يخلق غياب طلب القطاع الخاص فجوة في الطلب، وتُسد هذه الفجوة باستخدام أي زيادة في الإنفاق الحكومي.

- تؤدي الحرب إلى ارتفاع معدلات الفائدة وزيادة الاستثمار نتيجة تدميرها لرأس المال المادي، أما الأوبئة فلا تتسبب بأي خسارة في رأس المال المادي، إنما تؤدي إلى زيادة نسبة رأس المال إلى العمالة في حال كانت الخسائر في الأرواح كبيرة.

ووفقًا للنظرية الاقتصادية النموذجية يخفض ارتفاع نسبة رأس المال إلى العمالة من معدلات الفائدة المتوازنة، ويرفع الأجور الحقيقية.

هل يعد ارتفاع معدلات التضخم نتيجة طبيعية للأوبئة؟

يجب علينا التعلم من الأحداث التي وقعت في الماضي بنحو حذر للغاية ومراعاة اختلاف الظروف بين كل حدث وآخر، إذ تختلف كل حرب عن أي حرب أخرى وكذلك الأمر بالنسبة للأوبئة.

تتميز جائحة كورونا عن الجوائح التي حدثت في الماضي في طريقة استجابة الحكومة وحجم الاستجابة، إلا أنه يمكننا مناقشة هذا الأمر، إذ إن الاستجابة الحكومية الكبيرة كانت بسبب انهيار مستوى طلب القطاع الخاص.

وكما هو واضح لدينا لا يوجد أدلة أو معلومات في التاريخ تفيد بأن ارتفاع التضخم وعوائد السندات نتائج طبيعية للأوبئة.

من الممكن أن يرتفع التضخم نتيجةً للخيارات السياسية المتخذة في مواجهة مستويات الديون المرتفعة، إذ يؤدي ارتفاع التضخم إلى تقليل أعداد المقترضين بما فيهم الحكومة عبر تآكل قيمة ديونهم الحقيقية، إذ يتوجب على صناع السياسة الاختيار بين التقشف والتضخم من أجل عملية خفض الديون، قد يختاروا التضخم لأنه يحد من حاجتهم إلى الزيادات الضريبية وتخفيض الإنفاق الحكومي (أحدهما أو كلاهما).

تتطلب مثل هذه السياسات تعاونًا من البنوك المركزية من أجل المحافظة على مستويات أسعار الفائدة منخفضة في ظل ارتفاع التضخم، إلا أن خيار التضخم لم يعد مفضلًا في ظل استقلالية البنوك المركزية كما كان خلال الأزمات السابقة.